Преди дни Министерството на финансите публикува проектобюджета за 2015 г. и актуализираната средносрочна бюджетна прогноза за 2015-2017 г. Това, което се вижда на пръв поглед от двата документа, е, че за пореден път се погазва Закона за публичните финанси и по-конкретно, главата в закона, посветена на фискалните правила.

При това се погазват не едно, а няколко фискални правила - като се почне от правилото за касовия дефицит по консолидирания бюджет за 2015 г., мине се през това за начисления дефицит през 2015 г. и структурния дефицит през 2015 г. и се приключи със средносрочната прогноза за консолидирания и структурния дефицити до 2017 г.

По-конкретно, в Закона за публичните финанси, който е в сила от 2014 г., са залегнали редица фискални правила относно разходите, консолидираното бюджетно салдо и публичния дълг, които са разписани в чл. 22 - чл. 41. С проектобюджета се нарушават следните правила:

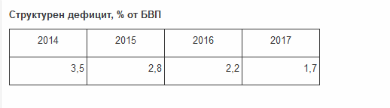

• Средносрочна бюджетна цел за структурния дефицит - 0,5%; по изключение - не повече от 1% от БВП „при условие че размерът на консолидирания дълг на сектор „Държавно управление" е под 40 на сто от брутния вътрешен продукт и рисковете от гледна точка на дългосрочната устойчивост на публичните финанси са ниски".

Консолидираният държавен дълг все още е под 40% и ако приемем, че рисковете за устойчивостта на публичните финанси са ниски, то максималният допустим размер на структурния дефицит е 1%.

Какво е разписано обаче в доклада към законопроекта за бюджета за 2015 г.?

Видно е, че средносрочната бюджетна цел за структурния дефицит е далеч над 1% и не го достига дори и в последната година от прогнозния период. Тук е мястото да се отбележи, че законът позволява временно отклонение от средносрочната бюджетна цел за структурния дефицит „при провеждането на значителни структурни реформи с голямо въздействие върху фискалната устойчивост и при условие, че не се надвишава максимално допустимият размер на дефицита на сектор „Държавно управление" по чл. 25, ал. 2 (б.а. - 3%)."

Това условие, обаче, не е изпълнено, тъй като не се предвижда провеждането на значителни структурни реформи.

• Годишна цел - балансирано или положително бюджетно салдо по консолидирания бюджет на начислена основа или дефицит от не повече от 3% от БВП; при дефицит Министерският съвет определя срока и стъпките за достигане на нулево или положително салдо със средносрочната бюджетна прогноза.

Дефицитът на начислена основа за 2015 г. е около 3,1%[1] (т.е. над 3%), но по-сериозното нарушение на това правило произтича от средносрочната бюджетна цел, която не предвижда достигане на нулево или положително салдо до 2017 г. Напротив, планът за бюджетна консолидация е далеч от амбициозен и предвижда свиване на дефицита на малки стъпки от по 0,5-0,6% на година - до 2,6% през 2016 и до 2% през 2017 г.

• Годишна цел - балансирано или положително бюджетно салдо по консолидирания бюджет на касова основа или дефицит от не повече от 2% от БВП; при дефицит Министерският съвет определя срока и стъпките за достигане на нулево или положително салдо със средносрочната бюджетна прогноза.

Тук нарушението отново е двойно - планираният дефицит и на касова, и на начислена основа за 2015 г. е 3%, т.е. директно се нарушава правилото за 2% максимален дефицит на касова основа. Освен това средносрочната прогноза изобщо не предвижда достигане на нулево или положително салдо - напротив, до края на 3-годишния период се предвижда бавно намаление на дефицита - от 3% през 2015 до 2,5% през 2016 и 2,0% през 2017 г.

С други думи проектобюджетът нарушава фискалните правила за структурния и консолидирания дефицити в Закона за публичните финанси както за 2014 г., така и за целия период 2015-2017 г., тъй като стъпките за намаляване на дефицитите не водят до балансиране на бюджета в средносрочен план.

Приемането на фискалните правила в българското законодателство беше осъзнато и обмислено решение на предходното правителство на ГЕРБ, с което се показа ангажираност към водене на разумна фискална политика.

Нарушаването на фискалните правила още от първата година на действие на новия Закон за публичните финанси - който вече беше погазен с актуализирания бюджет за 2014, с неспазването на бюджетната процедура за 2015 г. и с проектобюджета за 2015 г. - показва отказ от фискална дисциплина и неспособност да се спазват собствените закони.

Може би е крайно време да се разпишат конкретни санкции в този закон при неспазването на всяко от заложените правила, защото в противен случай законът ще продължи да играе ролята на зле направено бостанско плашило, на което никой не обръща внимание.

[1] Тук трябва да се отбележи, че средносрочната прогноза на МФ не съдържа конкретни числа за целите за дефицита на начислена основа - те могат да се видят единствено на графика на стр. 98; от графиката е видно, че целта за начисления дефицит е с около 0,1% от БВП по-голяма от тази за касовия през 2015 и 2016 г.; през 2017 г. двете се изравняват на 2%.

* Авторите са анализатори от Института за пазарна икономика, на чийто сайт е публикуван текстът